以下情况发票不能报销:

1、未填写购买方的纳税人识别号或统一社会信用代码的普通发票

● 根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第一条规定:

自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。

所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。

2、收到发票,品名是办公用品等笼统的名称,没有具体明细不能报销!

● 销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容,开具不实的发票,不能报销。

收到的增值税专用发票,带有清单,但是清单不是从防伪税控系统开具打印出来的,不要拿去报销。

3、收到发票备注栏填写项目不全的费用发票,不能报销!

● 是否存在应该填写发票备注栏但是未填写的发票,如:取得的装修费发票、施工费发票、房屋租金发票等。

(1) 提供货物运输服务未在备注栏注明规定信息的发票

● 根据《国家税务总局关于停止使用货物运输业增值税专用发票有关问题的公告》(国家税务总局公告2015年第99号)第一条规定:

增值税一般纳税人提供货物运输服务,使用增值税专用发票和增值税普通发票,开具发票时应将起运地、到达地、车种车号以及运输货物信息等内容填写在发票备注栏中,如内容较多可另附清单。

情形五

(2) 提供建筑服务未在备注栏注明规定信息的发票

● 根据《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)第四条第(三)项规定:

提供建筑服务,纳税人自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。

此外,根据《国家税务总局关于营改增后土地增值税若干征管规定的公告》(国家税务总局公告2016年第70号)第五条规定:

营改增后,土地增值税纳税人接受建筑安装服务取得的增值税发票,应按照规定在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称,否则不得计入土地增值税扣除项目金额。

情形六

(3)销售不动产未按规定要求填开的发票

● 根据《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)第四条第(四)项规定:

销售不动产,纳税人自行开具或者税务机关代开增值税发票时,应在发票“货物或应税劳务、服务名称”栏填写不动产名称及房屋产权证书号码(无房屋产权证书的可不填写)“单位”栏填写面积单位,备注栏注明不动产的详细地址

情形七

(4) 出租不动产未在备注栏注明规定信息的发票

● 根据《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)第四条第(五)项规定:

出租不动产,纳税人自行开具或者税务机关代开增值税发票时,应在备注栏注明不动产的详细地址。

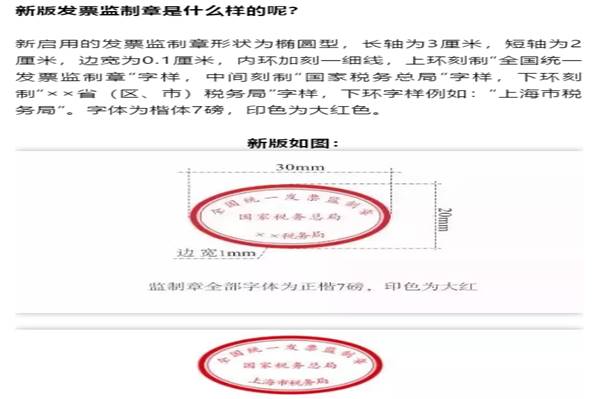

4、原省级税务机关印制的旧版发票

● 根据《国家税务总局关于税务机构改革有关事项的公告》(国家税务总局公告2018年第32号)第六条规定:

新税务机构挂牌后,启用新的税收票证式样和发票监制章。挂牌前已由各省税务机关统--印制的税收票证和原各省国税机关已监制的发票在2018年12月31日前可以继续使用,由国家税务总局统一印制的税收票证在2018年12月31日后继续使用。

5、收到发票章盖的不规范的发票,不能报销!

● 是否存在盖章错误(盖得财务章或者是公章)、盖章模糊、或者未加盖发票专用章等。遇到这种情况,必须退回(发票专用章盖不清晰可在旁边加盖清晰的发票专用章)。

6、未按规定要求开具的成品油发票

● 根据《国家税务总局关于成品油消费税征收管理有关问题的公告》(国家税务总局公告2018年第1号)第一条规定:

所有成品油发票均须通过增值税发票管理新系统中成品油发票开具模块开具。开具成品油发票时,应遵守以下规则:

(1)正确选择商品和服务税收分类编码。,

(2)发票“单位”栏应选择“吨”或“升”,蓝字发票的“数量”栏为必填项且不为“0”。

(3)开具成品油专用发票后,发生销货退回、开票有误以及销售折让等情形的,应按规定开具红字成品油专用发票。

(4)成品油经销企业某一商品和服务税收分类编码的油品可开具成品油发票的总量,应不大于所取得的成品油专用发票、海关进口消费税专用缴款书对应的同一商品和服务税收分类编码的油品总量。

注:成品油增值税专用发票、增值税普通发票、增值税电子普通发票左上角打印“成品油”。退货开具红字发票左上角第二行打印“销项负数”。普通发票(卷式)无此要求。成品油发票不是通过增值税发票管理新系统中成品油发票开具模块开具的不能报销!

7、保险机构代收车船税开具增值税发票备注栏未填写规定信息

● 根据《国家税务总局关于保险机构代收车船税开具增值税发票问题的公告》(国家税务总局公告2016年第51号)文件规定:

保险机构作为车船税扣缴义务人,在代收车船税并开具增值税发票时,应在增值税发票备注栏中注明代收车船税税款信息。具体包括:保险单号、税款所属期(详细至月)、代收车船税金额、滞纳金金额、金额合计等。该增值税发票可作为纳税人缴纳车船税及滞纳金的会计核算原始凭证。

8、没有编码简称的发票不能报销

● 2018年1月1日及以后的增值税专用发票、增值税普通发票、增值税电子普通发票,“货物或应税劳务、服务名称”或“项目”栏次要有“简称”,同时“简称”还得对,才算合规的发票。

(1)发票票面“货物或应税劳务、服务名称”或“项目”栏次中,没有商品和服务税收分类编码对应的简称,说明发票不是发票管理新系统开具的,不能收!

(2)发票票面“货物或应税劳务、服务名称”或“项目”栏次中的商品和服务税收分类编码对应的简称,出现类似“*运输服务*+“不动产”这样的错误,即使税率一样,也是不合规发票;出现“*纸制品*+”服装”的这样的错误,也属于不合规的发票,都不能抵扣进项税额,也不能税前扣除!因此要求大家对税收分类编码表有一定掌握才行!